Früherkennung von bestandsgefährdenden Entwicklungen – qualitativer oder quantitativer Ansatz?

Die Geschäftsleiter haftungsbeschränkter Gesellschaften (GmbH, GmbH & Co. KG, UG, AG etc.) sind zur Einrichtung und fortlaufenden Pflege eines Früherkennungssystems für bestandsgefährdende Entwicklungen verpflichtet, §§ 1 Abs. 1 StaRUG, 91 Abs. 2 AktG. Teilweise wird befürchtet, man könnte insbesondere kleine und mittlere Unternehmen (KMU) damit überfordern.

Die Anforderungen an Geschäftsleiter folgen einem objektiven Maßstab, nämlich der Sorgfalt eines ordentlichen Geschäftsmanns. Dieser Maßstab ist objektiv: Unerheblich sind daher persönliche Merkmale des Geschäftsleiters, wie z.B. die Ausbildung, das Alter, die Erfahrung oder die Kenntnis bzw. Unkenntnis. Ebenso unbedeutend ist die konkrete Belastungssituation. Bezogen auf das Früherkennungssystem muss der Geschäftsführer also ein wirksames System einrichten und jederzeit pflegen.

Größen- bzw. branchenmäßige Erleichterungen

Im Regierungsentwurf zum SanInsFoG, dem Gesetz, mit dem § 1 StaRUG eingeführt wurde, wird darauf hingewiesen, dass für KMU je nach Größe, Branche, Struktur und auch der Rechtsform Erleichterungen bezüglich des Früherkennungssystems gelten.

Dies war so auch schon im RegE KonTrAG, dem Gesetz mit dem § 91 Abs. 2 AktG, 1998 eingeführt wurde, vermerkt. Das Gesetz selbst und auch die Regierungsentwürfe schweigen sich aber zu möglichen Erleichterungen aus.

„In jedem Fall aber sollen die Geschäftsleiter gehalten sein, die Verhältnisse des Unternehmensträgers und die Entwicklungen, die für die Tätigkeit des Unternehmensträgers relevant sind, laufend daraufhin zu beobachten und zu überprüfen, ob sie das Potenzial haben, bei ungehindertem Fortgang den Fortbestand des Unternehmens zu gefährden“ (RegE SanInsFoG S. 104).

Das heißt also, das Früherkennungssystem muss wirksam sein, das Potenzial der Bestandsgefährdung zu entdecken.

„Checklisten“ und „Leitfäden“

In § 101 StaRUG ist geregelt, dass Informationen über die Verfügbarkeit der von öffentlichen Stellen bereitgestellten Instrumentarien zur frühzeitigen Identifizierung von Krisen vom BMJ bereitgestellt werden. In der Folge wird teilweise die Auffassung vertreten, dass KMU eine quantifizierte Unternehmensplanung, bestehend aus der Erfolgsplanung (Gewinn- und Verlustrechnung), der Vermögensplanung (Bilanzplanung) und der Finanzplanung (Liquiditätsplanung) zu erstellen haben. Diese sei um eine kurzfristige Liquiditätsplanung für das nächste Quartal und um die checklistenmäßige Risikoidentifikation zu ergänzen.

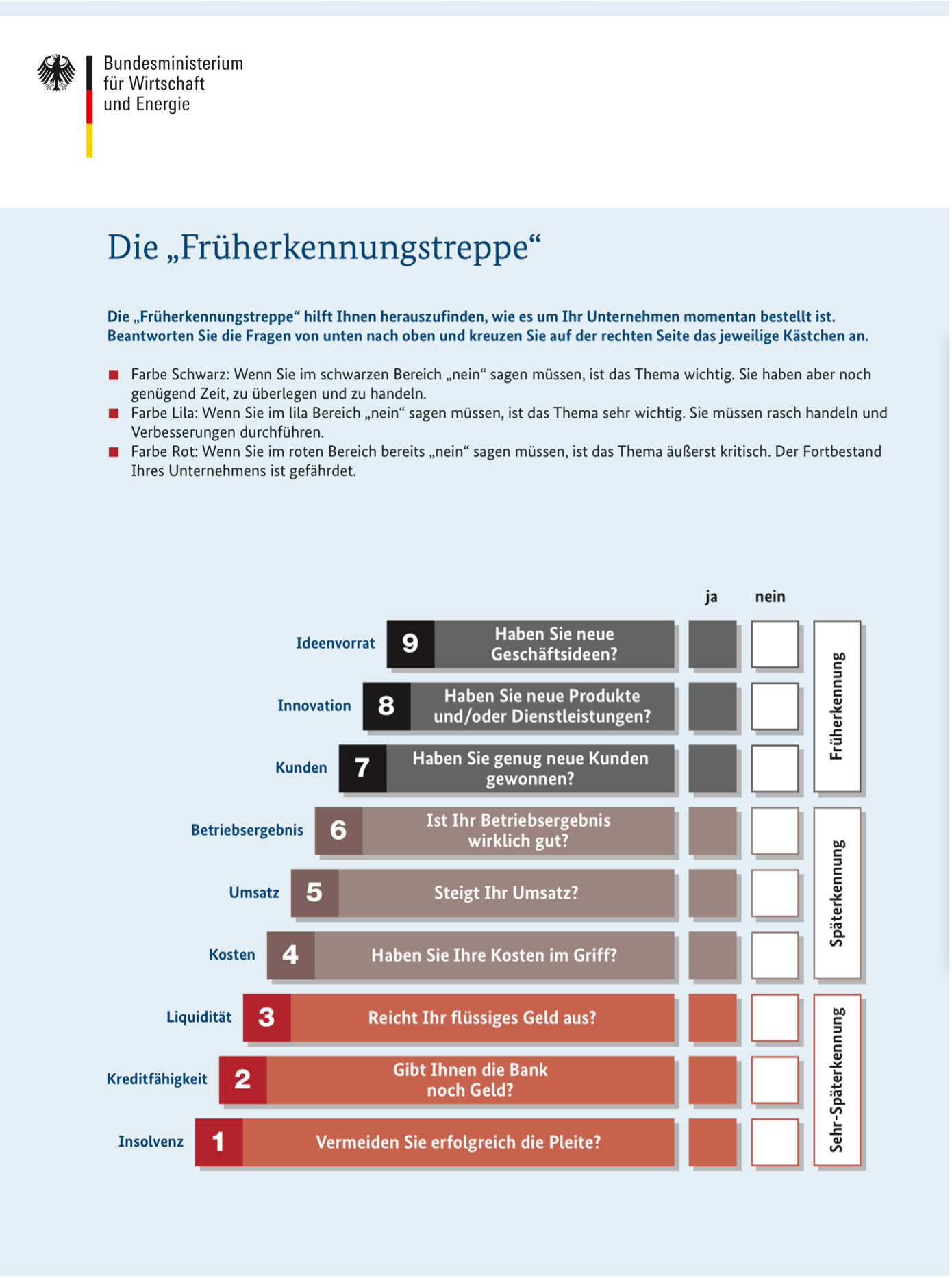

Hierzu ist, exemplarisch, ein Blick auf eine über das Portal des BMJ zur Verfügung gestellte Checkliste hilfreich:

Mit der Ja/Nein-Antwort auf die nachfolgenden drei Fragen soll hier eine Früherkennung für bestandsgefährdende Entwicklungen erfolgen:

- Haben sie in neue Geschäftsideen?

- Haben Sie neue Produkte und Dienstleistungen?

- Haben sie genug neue Kunden gewonnen?

Vorweg: Die Checkliste ist sicherlich ein guter erster Anhaltspunkt für junge Unternehmen, beziehungsweise Gründer – und es ist besser, diese Checkliste zu bearbeiten, als nichts zu tun.

Die Checkliste blendet aber die Ursachen für die Antworten gänzlich aus. Ferner können Sie zum Beispiel genügend Ideen haben, aber an der Umsetzung scheitern. Sie können genügend Dienstleistungen und Produkte entwickeln, die von den Kunden aber nicht angenommen werden. Sie können Kunden gewinnen, diese können aber auch schnell wieder weg sein oder nur auf Kosten zu geringer Preise gewonnen werden.

Kritik an der qualitativen Früherkennung

Viel wichtiger ist aber, dass die Bestandsgefährdung eine Wahrscheinlichkeitsbeurteilung ist. In der Regel besteht kein „sicher nicht bestandsgefährdet“ (= dauerhafte Überlebensgarantie) oder „sicher mausetot“ (es sei denn z.B., das Insolvenzverfahren ist eröffnet und die Gläubigerversammlung hat die Stilllegung beschlossen).

Es ist also keine Frage von schwarz oder weiß, sondern eine Frage von (mindestens) 50 shades of grey. Ein Vergleich mit den Ratingnoten und deren zugrundeliegenden Ausfallraten zeigt dies eindrucksvoll auf:

| Rating | Ratingnote (bis) | Insolvenzwahrscheinlichkeit (pro Jahr) |

| AAAAA | 1 bis 1,12 | 0,02% |

| AA- | 1,25 | 0,03% |

| A+ | 1,42 | 0,06% |

| A | 1,58 | 0.10% |

| A- | 1,75 | 0,15% |

| BBB+ | 2,00 | 0,28% |

| BBB | 2,25 | 0,48% |

| BBB- | 2,50 | 0,78% |

| BB+ | 2,83 | 1,37% |

| BB | 3,17 | 2,30% |

| BB- | 3,50 | 3,61% |

| B+ | 3,75 | 4,95% |

| B | 4,00 | 6,64% |

| B- | 4,50 | 11,35% |

| CCC | 4,50 bis 5 | 11,35% |

INQA Unternehmenscheck

An dieser Stelle sei unbedingt auch auf den INQA Unternehmenscheck hingewiesen. Dieser ermöglicht vor allem den kleinen Unternehmen und den kleineren Mittelständlern einen guten Einstieg in eine 360°-Analyse: Die Analyse zeigt eine, gut verständliche, Selbsteinschätzung mit einer Ampellogik. Das heißt, pro Beurteilungspunkt zeigt sie in einer ordinären Ordnung nur drei Kategorien.

Sie ermöglicht allerdings keine Beurteilung von Schadensauswirkungen und erst recht nicht von Kumulationswirkungen, weil zuletzt auch eine Integration in die Unternehmensplanung fehlt. Daher bleibt diesem Tool lediglich die Funktion einer sehr guten und wertvollen Vorbereitung für die Früherkennung.

Das Früherkennungssystem muss wirksam sein

Ein Früherkennungssystem muss aber früh vor schweren Krisen warnen – also so rechtzeitig, dass noch gegengesteuert werden kann. Wodurch aber entstehen schwere Krisen? Krisen entstehen durch die Gefährdung von strategischen Erfolgsfaktoren und/oder dem zeitgleichen oder zeitnahen Zusammentreffen von mehreren, nicht notwendigerweise einzeln, existenzgefährdender Risiken.

Wenn man berücksichtigt, dass zu den Planungsschwankungen der wesentlichen Treiber die Chancen und Risiken dazukommen und diese sich in verschiedenen Bandbreiten ereignen können, kommen selbst bei vereinfachenden Annahmen Millionen von verschiedenen Szenarien in Betracht.

Beispiel zur Vielzahl der möglichen Szenarien

Es gibt 5 wesentliche Planungsannahmen (z.B. Absatzmenge, Absatzpreis, Wareneinsatz, Personalkosten, sonstige Kosten). Beschreibt man diese jeweils mit einem Mindestwert, Maximalwert und einem subjektiven erwarteten Wert, kommt man auf 35= 243 mögliche Szenarien.

Wenn man dann noch von 5 Risiken ausgeht, die jeweils nicht mehrmals eintreten können (vergleichbar einer Urne, bei der nach Ziehung die Kugel nicht zurückgelegt wird), entstehen hier 5! = 120 mögliche Kombinationen.

Da aber auch die Höhe des Schadens bei Risikoeintritt ungewiss ist, könnte man diesen ebenfalls vereinfachend mit den obigen drei Werten beschreiben. Dann entstünden 3120 Kombinationen, die mit den 243 möglichen Planungsschwankungen zu multiplizierten wären.

Hieraus erkennt man schnell, dass diese schiere Menge weder von uns „im Kopf“ berechnet und auch nicht durch Szenariobildung bewältigt werden kann.

Früherkennungssystem als Entscheidungsvorbereitungssystem

Unternehmerischer Erfolg (oder Misserfolg) resultiert aus der Summe der richtigen (oder falschen) Entscheidungen und nicht zuletzt aus Glück (oder Pech). Die letzten beiden können wir bestimmungsgemäß nicht beeinflussen, aber auf die Qualität unserer Entscheidungen haben wir Einfluss, indem wir uns auf diese gut und richtig vorbereiten. Das heißt, wir können die Wahrscheinlichkeit einer „guten“ Entscheidung beeinflussen, diese aber nicht garantieren.

Mit der Quantifizierung können wir die Entscheidung operabel machen und von der Bauchentscheidung entkoppeln. Damit stellen wir zugleich sicher, dass wir „geeignete Maßnahmen“ ergreifen können. Es handelt sich also bei dem Früherkennungssystem auch um ein Entscheidungsvorbereitungssystem.

Entscheidungen unter Unsicherheit

Entscheidungen werden normalerweise auf Grundlage unvollkommener Informationen (also unter Unsicherheit) über die beste Wahl für eine Entscheidung getroffen. Bauchentscheidungen sind aber „rationalen Entscheidungen“ unterlegen, wenn es auf das rationale System 2 unseres Gehirns ankommt.

Hinzu kommt, dass wir, je nach Umstand, unterschiedlich urteilen beziehungsweise bewerten. Bekannt wurde das Beispiel, dass hungrige Richter „härter“ entscheiden. Ebenfalls hat dies Daniel Kahnemann in seinem Buch „Langsames Denken schnelles Denken“ eindrucksvoll dargelegt.

Entscheidungen sollten daher rational, also quantitativ modelliert werden, da quantitative Modelle im Vergleich zu Bauchentscheidungen und selbst gegenüber Expertenurteilen eine positive Erfolgsbilanz aufweisen. Risikoanalysen und -beurteilungen informieren bei unsicheren Entscheidungen.

Für jede Entscheidung oder jede Reihe von Entscheidungen gibt es eine große Kombination von Möglichkeiten, die beurteilt werden müssen. Hierzu existieren auch Möglichkeiten, sie zu beurteilen – aber absolute Gewissheit über den Ausgang einer Entscheidung ist nie eine realistische Option, denn dann wäre es ja keine Entscheidung, sondern die Auswahl der garantiert sicheren Option.

Tools für die Quantifizierung

Gelegentlich wird angeführt, dass eine Quantifizierung die Geschäftsleiter von KMU überfordert. Dies ist nicht richtig. Denn: Die für die Quantifizierung erforderliche Software liegt mit Microsoft Excel® in der Praxis vor. Die FutureValue Group stellt zudem ein kostenloses sehr einfach gehaltenes Tool zur Verfügung, mit dem man ebenfalls die Wahrscheinlichkeitsbeurteilung ermitteln kann. Komfortabler und mit weitergehenden Möglichkeiten versehen ist die Quantifizierung sicherlich mit @RISK oder der kostengünstigen Lösung von www.MCFLOsim.ch.

Dies gilt aber auch für das Wissen. Hier sind alle erforderlichen Tools bzw. Techniken kostenlos im Internet zugänglich – und zwar sowohl als Webseiten, Dokumente oder auch als Videos. Zuletzt muss sich ein Geschäftsleiter beraten lassen, sollte er sich das Wissen nicht eigenständig aneignen oder umsetzen können.

Ebensowenig sind Daten erforderlich. Zunächst einmal wird die Qualität historischer Daten oft überschätzt, weil Daten nur dann für eine Risikoanalyse herangezogen werden können, wenn die Vergangenheit repräsentativ für die Zukunft ist („Du darfst so bleiben wie Du bist“). Dies ist eine nur selten zu begründende Annahme.

Außerdem gibt es schlicht Situationen, in denen man nicht auf Daten zugreifen kann, vor allem bei Innovationen. Dies bedeutet nicht, dass man historische Daten nicht verwenden darf, sondern vielmehr, dass sie in der Regel nur eines von vielen Kriterien für die Entscheidung sein können.

Es braucht also Messinstrumente oder Beurteilungsinstrumente, ein Früherkennungscockpit, in dem nicht nur Ampeln von Einzelrisiken an- oder ausgehen, sondern zusätzlich die Flughöhe, der verbleibende Treibstoff im Tank usw. angezeigt wird.

Diese Möglichkeit bietet heute nur die Monte-Carlo-Simulation, die (auch) mit Microsoft Excel zu erstellen ist. Das heißt also, Früherkennung ohne eine Monte-Carlo-Simulation ist nicht wirksam möglich. Ob und wann die Künstliche Intelligenz die Früherkennung umfassend ermöglicht, kann derzeit (noch) nicht beurteilt werden. Aktuell sind die Lösungen (noch) auf Teilbereiche begrenzt.

Ist der Eintritt von Risiken vorhersagbar?

Wichtig ist dabei anzuerkennen, dass man das Eintreten von Ereignissen nicht sicher voraussagen kann. Selbst, wenn ein Ereignis eine Eintrittswahrscheinlichkeit von 99 % aufweist, bedeutet dies nicht, dass es, weil „überwiegend wahrscheinlich“ sich ereignen wird. Die Aussage bedeutet, dass in 100 gleichartigen Fällen das Ereignis 99-mal eintreten würde, in einem hingegen nicht. Wir können also nicht die Zukunft wie ein Seher oder Prophet voraussagen. Das wird auch nicht verlangt.

Wie sieht es mit den sogenannten „nichtfinanziellen Risiken“ aus?

Zunächst einmal ist wichtig, dass es keine nichtfinanziellen Risiken im ökonomischen Kontext gibt. Ein Event, der sich nicht auf die Finanzen des Unternehmens auswirkt (der berühmte Sack Reis, der in China umfällt), ist kein Risiko im ökonomischen Sinne. Tatsächlich gemeint sind damit meist „schwer zu quantifizierende Risiken“.

In der Praxis sind aber auch diese Risiken quantifizierbar. Wenn nämlich ein Risiko besteht, ist es entdeckbar oder beobachtbar. Wenn man es entdecken oder beobachten kann, kann es auch als ein Umfang oder als eine Bandbreite beobachtet werden. Und wenn es als Bandbreite oder als Umfang beobachtet werden kann, kann es auch bewertet werden.

Die Quantifizierung von Risiken bedeutet eine quantifizierte Reduktion der Unsicherheit auf Grundlage der Beobachtungen bzw. Beurteilung. Ohne die Beobachtung, Beurteilung bzw. ohne eine Information ist der Umfang eines Risikos / einer Chance von Minus unendlich bis Plus unendlich.

Bei der Risikoquantifizierung geht es darum, diese Bandbreite so gut wie möglich, in jedem Fall aber vertretbar, einzugrenzen. Im Zweifel muss man den Umfang oder die Bandbreite vergrößern, was zu höheren Anforderungen an Sicherheitspuffer, Sicherheitsäquivalente oder Risikozuschläge führt.

Das Hauptproblem der Risikoanalyse

Wir streben als Menschen nach Sicherheit. Im Geschäftsumfeld ist auch vieles sicher, beziehungsweise es ist geregelt. Im Rechnungswesen wird nur auf Grundlage von Belegen gebucht. Die Unternehmensplanung wird in der Regel deterministisch, also einwertig erstellt. In unseren Kalkulationen rechnen wir ebenfalls mit einwertigen Werten, gegebenenfalls korrigiert um einen Sicherheitsabschlag oder -zuschlag. Als Menschen sind wir auch nicht gut darin, in Wahrscheinlichkeiten zu denken. Dies überfordert unser Gehirn.

Daher ist es um so wichtiger, die Wahrscheinlichkeiten zu quantifizieren. Dazu ist es erforderlich zu akzeptieren, dass wir über die Zukunft nur unsichere, unvollständige Informationen haben. Wir müssen daher bereits sein, die Unsicherheit zu akzeptieren und mit ihr umzugehen. Es erfordert also zunächst ein Umdenken bei unseren Entscheidungen.

NO RISKS NO FUN Tipp

Fangen Sie noch heute an, sich mit diesem Thema zu beschäftigen. Versuchen Sie es zumindest einmal im Kleinen: Beim nächsten Angebot versuchen Sie zu beschreiben, welche Positionen unsicher sind und versuchen Sie diese Positionen zu quantifizieren.

Sehen Sie sich das kostenlose Software-Tool „Risikosimulator“ von FutureValue an oder laden Sie sich die kostenlose Demoversion von MCFLO oder @RISK herunter und versuchen Sie damit, den nächsten Auftrag zu quantifizieren.

Kommentare

Zwei flinke Boxer jagen die quirlige Eva und ihren Mops durch Sylt. Franz jagt im komplett verwahrlosten Taxi quer durch Bayern. Zwölf Boxkämpfer jagen Viktor quer über den großen Sylter Deich. Vogel Quax

10 Tipps zu den Sicherheiten bei der Mittelstandsfinanzierung - Nickert & Nickert

2024-11-20 15:40:31[…] Unternehmen benötigen, nicht erst seit der Einführung des § 1 StaRUG, ein Früherkennungssystem, um bestandsgefährdende Risiken so rechtzeitig zu entdecken, dass noch wirksam gegengesteuert […]