Achtung! Neue Risiken für Steuerberater bei abgelehnter Aussetzung der Vollziehung

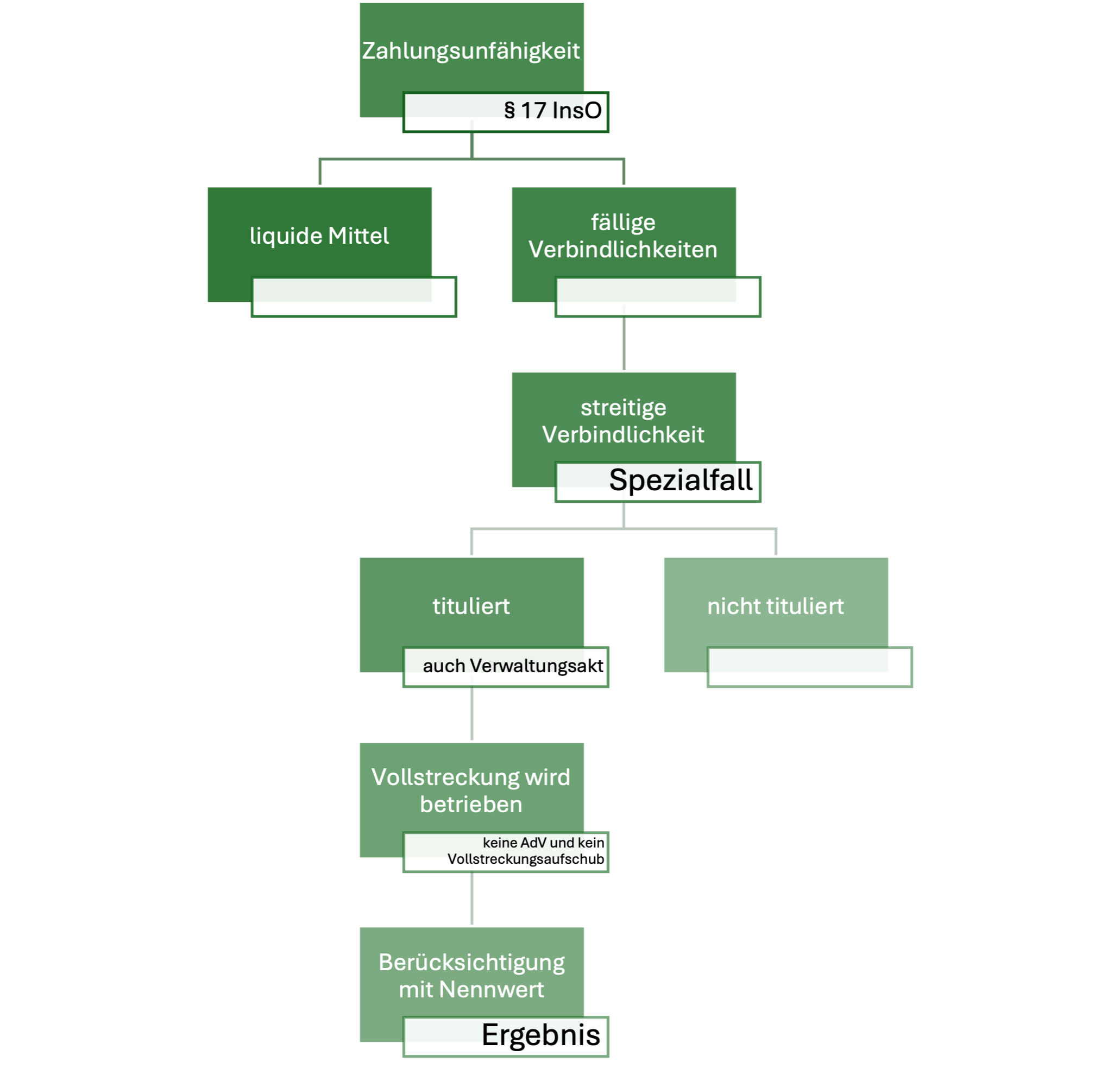

Der BGH hat mit Urteil vom 23. Januar 2025 – IX ZR 229/22 entschieden, dass ein vorläufig vollstreckbarer Titel über eine streitige Forderung bei der Beurteilung der Zahlungsunfähigkeit durch den Schuldner in Höhe des Nennwerts der titulierten Forderung zu berücksichtigen ist, wenn die Voraussetzungen für eine Vollstreckung aus dem Titel vorliegen und der Titelgläubiger die Vollstreckung eingeleitet hat.

Ein vorläufig vollstreckbarer Titel beweist den Bestand der materiell-rechtlichen Forderung sowohl für die Zwecke des Eröffnungsverfahrens als auch für die Beurteilung der Zahlungsunfähigkeit durch den Schuldner.

Dies bedeutet, dass der Schuldner die titulierte Forderung bei der Beurteilung der Zahlungsunfähigkeit in voller Höhe passivieren muss. Maßgeblich ist allein, dass die Zahlungsunfähigkeit objektiv besteht, also der Schuldner diese Verbindlichkeit nicht bezahlen kann.

Zahlungsunfähigkeit ist ein objektiver Zustand. Der Schuldner ist zahlungsunfähig, wenn er wegen eines objektiven, kurzfristig nicht zu behebenden Mangels an Zahlungsmitteln nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen. Dies hat der BGH mit Beschluss vom 6. Mai 2010 – IX ZB 176/09, ZInsO 2010, 1091 Rn. 3, 6 ff. entschieden, selbst wenn über den streitigen Steuerbescheid noch ein finanzgerichtliches Verfahren anhängig war.

Die Beweiswirkung des vorläufig vollstreckbaren Titels wirkt nicht nur für die Frage der Insolvenzeröffnung, sondern auch im Anfechtungsprozess fort und muss vom Anfechtungsgegner entkräftet werden.

Besondere Problematik für Steuerberater

Für Steuerberater ergibt sich das Problem in zweifacher Hinsicht: Wird gegen einen Steuerbescheid, z.B. nach einer Außenprüfung, Einspruch eingelegt und Aussetzung der Vollziehung beantragt, muss diese streitige Verbindlichkeit bei der Beurteilung der Zahlungsunfähigkeit berücksichtigt werden, wenn das Finanzamt die Forderung betreibt. In dieser Situation wird der Steuerberater regelmäßig Kenntnis von der Zahlungsunfähigkeit haben, so dass bezüglich der Insolvenzanfechtung ab diesem Zeitpunkt seine Honorare „im Feuer“ sind.

Aus diesem Grund muss wenigstens in den Fällen, in denen die streitige Forderung existenzbedrohlich wird, sowohl der Einspruch als auch der Aussetzungsantrag sofort qualifiziert begründet werden, wenigstens aber mit einem qualifizierten Antrag Vollstreckungsaufschub beantragt werden. Die Fälle des unbegründeten Einspruchs mit dem Antrag auf Aussetzung der Vollziehung müssen damit der Vergangenheit angehören.

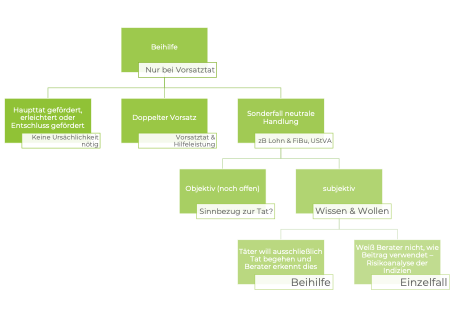

Risiko Beihilfe

Berücksichtigt der Steuerberater dies nicht, besteht zudem die Gefahr, dass er sich bei haftungsbeschränkten Unternehmen sogar der Beihilfe zur Insolvenzverfahrensverschleppung strafbar macht. Denn jüngst hat der BGH mit Urteil v. 12.12.2024 – III ZR 421/23 entschieden, dass auch „neutrale“ Handlungen, wie z.B. die Finanzbuchführung, eine strafbare Beihilfe darstellen können.

Dies bedarf jedoch einer bewertenden Betrachtung im Einzelfall, wobei eine strafbare Beihilfe bereits aus objektiven Gründen zu verneinen sein kann, wenn dem Handeln des Täters der „deliktische Sinnbezug“ fehlt, weil das vom Gehilfen geförderte Tun des Haupttäters nicht allein auf die Begehung einer strafbaren Handlung abzielt und der Beitrag des Gehilfen auch ohne das strafbare Handeln des Täters für diesen sinnvoll bleibt (vgl. BGH, Urteil vom 22. Januar 2014 – 5 StR 468/12, NZWiSt 2014, 139 Rn. 28).

In subjektiver Hinsicht sind zwei Fallgruppen zu unterscheiden

Zielt das Handeln des Haupttäters ausschließlich darauf ab, eine strafbare Handlung zu begehen, und weiß der Steuerberater das (Fallgruppe 1), so ist der Tatbeitrag als Beihilfehandlung zu werten. In diesem Fall verliert das Tun des Beraters stets den „Alltagscharakter“; es ist als Solidarisierung mit dem Täter zu deuten und ist dann auch nicht mehr als sozialadäquat anzusehen.

Weiß der Steuerberater dagegen nicht, wie der von ihm geleistete Beitrag vom Haupttäter verwendet wird, hält er es lediglich für möglich, dass sein Tun zur Begehung einer Straftat genutzt wird (Fallgruppe 2), so ist das Handeln des Beraters regelmäßig noch nicht als strafbare Beihilfehandlung zu beurteilen, es sei denn, das vom Steuerberater erkannte Risiko strafbaren Verhaltens des Mandanten war derart hoch, dass die Hilfeleistung des Beraters als Förderung eines erkennbar tatgeneigten Täters erkennbar war („Das war doch klar …..“).

Wichtig ist bei der Beurteilung: Es müssen zur Vermeidung einer Beihilfe beide Fallgruppen ausgeschlossen werden und es sind zur Würdigung alle Indizien nicht nur einzeln, sondern in der Gesamtschau zu betrachten. Letzteres macht es für Steuerberater schwierig, weil unter Umständen die spätere Gesamtschau der Richter zu einer anderen Würdigung gelangen kann.

Unser Fazit

Zusammengefasst bedeutet das, dass ein vorläufig vollstreckbarer Titel bei der Beurteilung der Zahlungsunfähigkeit berücksichtigt werden muss, weil er den Bestand der materiell-rechtlichen Forderung beweist und der Schuldner daher verpflichtet ist, die titulierte Forderung in voller Höhe zu berücksichtigen.

Steuerberater sind künftig gehalten, Einsprüche qualifiziert zu begründen und Antrag auf Aussetzung der Vollziehung zu beantragen, um die eigenen Anfechtungs- und Haftungsrisiken zu minimieren.